에쓰오일 영업이익 1.3조, 3사도 1조 이상 예상

유럽·중국 가동률 감소…수출량, 정제마진 호조

글로벌 수요 증가 대비 탄소중립 영향 설비증설 저조

사우디 원유수입 대폭 증가, 정유사 배당금도 쏠쏠

정유업계가 올해 1분기 사상 최대 실적을 달성했다. 업체당 영업이익이 1조원 이상이다. 러시아에 대한 경제 제재로 석유 수출이 급감하면서 유럽이 석유제품 생산에 타격을 받았고, 코로나19 사태 완화로 항공유 수요가 회복하고 있으며 역내 가장 경쟁자인 중국이 온실가스 감축을 위해 가동률을 제한하는 등 모든 요인이 국내 업계에 긍정적으로 작용하고 있다.

이번 호실적에서 밖으로 드러나지 않은 숨어 있는 승자는 따로 있다. 바로 사우디아라비아이다. 우리나라에 가장 많은 원유를 판매하고 있으며 국내 정유사의 지분도 상당량 취득하고 있어 배당금도 쏠쏠히 챙겨가고 있다.

올해 정유산업의 호황은 예견됐다. 지난해 하반기부터 글로벌 코로나19 사태 완화로 수요가 급증하면서 실적 호전이 눈에 띄게 진행됐기 때문이다. 변수는 올해 2월 말 터진 러시아와 우크라이나 전쟁이었다. 러시아가 우크라이나를 침공하자 미국 동맹과 유럽은 즉각 러시아에 강력한 경제 제재를 내렸다. 이에 러시아는 에너지 수출을 제한하면서 맞불을 놨다.

정유업계는 예기치 못한 사태가 국내에 어떤 영향을 미칠까 촉각을 곤두세웠다. 우려는 기우에 불과했다. 오히려 이 사태는 국내 업계에 엄청난 호재를 불러오고 있다.

◆러시아 제재, 탄소감축 등 영향 유럽·중국 가동률 뚝

현재 유럽은 러시아의 원유 및 석유제품 수입을 전면 중단한 상태다. 경제 제재 대상에 러시아 석유를 포함하지는 않았지만 국제은행들이 거래에 필요한 신용장 발급을 거부하면서 사실상 거래가 중단된 것이다. 거의 반값에 나오고 있는 러시아 원유와 석유제품은 중국과 인도가 싹쓸이하고 있다.

이로 인해 유럽은 정제가동률이 감소하면서 생산이 부족해져 수입이 늘고 있다. 특히 주 자동차연료인 경유 공급 부족으로 경유가격이 급등하면서 우리나라 경유가격에도 영향을 미치고 있다.

글로벌적으로는 코로나19 사태 완화로 석유 수요가 급증하고 있는 데다, 최근에는 해외여행 재개로 항공유 수요까지 늘고 있다.

또한 아시아에서 국내 업계의 최대 경쟁자인 중국은 온실가스감축 및 에너지효율 정책 강화 영향으로 역내 수출이 감소했다.

이러한 요인들이 모두 국내 정유산업에 호재로 작용하면서 수출량이 늘고 정제마진도 고공행진을 하고 있다.

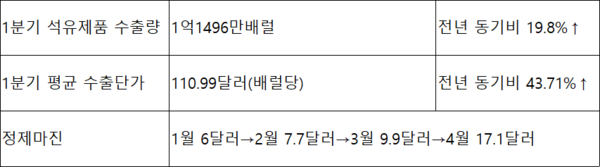

한국석유공사 석유수급통계에 따르면 3월 국내 석유제품 수출량은 4008만배럴로 전월 대비 5.7%, 전년 동월 대비 7.8% 증가했다. 항공유 수출량은 652만배럴로 전월 대비 51.2%, 전년 동월 대비 52.1% 증가했다. 전체 석유제품의 1분기(1~3월) 수출량은 1억1496만배럴로 전년 동기 대비 19.8% 증가했다.

3월 평균 수출단가는 배럴당 127.11달러로 전월 대비 19.82%, 전년 동월 대비 55.16% 상승했다. 올해 1분기 평균 수출단가는 110.99달러로 전년 동기 대비 43.71% 상승했다.

수출단가가 크게 오르면서 영업이익의 바로미터인 정제마진이 크게 올랐다. 정제마진은 제품 판매가격에서 원유가격과 생산 및 운영비용을 제외한 수익을 뜻한다.

증권업계에 따르면 올해 1월 1주 정제마진은 배럴당 5.9달러에서 2월 1주 7.5달러, 3월 2주 12.1달러로 올랐으며 4월 2주부터는 17~18달러대를 형성하고 있다.

국내 정유업계의 손익분기 정제마진은 대략 3~5달러이다. 현재 정제마진이 손익분기 마진보다 3~5배 높기 때문에 올해 1분기 정유업계 실적은 역대 최대가 예상됐다. 그리고 이 예상은 들어맞았다.

◆업체당 영업이익 1조원, 사상 최대 분기 실적

가장 먼저 실적을 발표한 에쓰오일은 연결기준으로 1분기 매출액 9조2870억원, 영업이익 1조3320억원을 기록해 사상 최대 분기 실적을 달성했다. 매출과 영업이익은 전년 동기 대비 각각 73.8%, 111.7% 증가했으며 영업이익률은 14.3%를 기록했다.

사업부문별로 보면 정유사업은 매출액 7조1791억원, 영업이익 1조2022억원으로 실적의 대부분을 차지했고 석유화학사업은 매출액 1조3662억원, 영업손실 656억원, 윤활사업은 매출액 7417억원, 영업이익 1953억원을 기록했다. 특히 2019년 가동에 들어간 1단계 석유화학 프로젝트인 잔사유 고도화설비(RUC) 및 올레핀 하류시설(ODC)을 통해 고부가제품 생산 증가로 마진이 더욱 늘었다.

나머지 3사도 영업이익 1조원 이상을 거둘 것으로 예상된다. 증권업계에 따르면 가장 큰 정제설비를 갖고 있는 SK이노베이션은 1분기 매출액 15조7850억원, 영업이익 1조820억원이 예상된다.

정유사별 정제능력(하루 기준)은 SK이노베이션 84만배럴, GS칼텍스 80만배럴, 현대오일뱅크 69만배럴, 에쓰오일 66만9000배럴이다. 에쓰오일은 정제능력은 가장 적지만 가동률을 100% 가까이 끌어올리고 고부가제품 생산으로 정유사 중에서 가장 많은 영업이익을 달성하고 있다.

◆가장 많은 원유 공급 사우디는 숨은 승자

이 같은 정유업계의 호실적에서 사실 승자는 따로 있다. 바로 사우디아라비아다. 사우디는 우리나라에 가장 많은 원유를 판매하고 있으며, 정유사 2곳의 지분 취득을 통해 거액의 배당금도 받고 있다.

석유공사 자료에 따르면 3월 우리나라의 사우디 원유 수입량은 2806만배럴로 전월 대비 14.1%, 전년 동월 대비 50.4% 증가했다. 2위인 미국의 1168만배럴보다 2배 이상 많은 양이다. 특히 3월 사우디 원유 수입액은 29억7031만달러로 전년 동월 대비 141.8% 증가했다.

우리나라는 사우디 원유를 많이 수입할 수밖에 없는 구조이다. 사우디의 국영석유기업인 아람코는 에쓰오일(지분 63%)을 지배하고 있으며, 현대오일뱅크도 2대 주주(지분 17%)로 참여하며 두 업체에 절대적 양의 원유를 공급하고 있다.

에쓰오일은 지난해 32.1% 배당성향과 4.43% 배당수익률을 보였다. 올해 배당성향은 26.15%, 배당수익률은 4.59%로 예상된다. 현대오일뱅크는 지난해 81.24% 배당성향을 보였다. 배당성향은 당기순이익 중 배당 비중을 뜻하며, 배당수익률은 1주당 수익률을 뜻한다.

◆수요 못 따라잡는 공급, 호재 당분간 지속

아시아의 역내 정유업황은 견조한 펀더멘털을 유지할 것으로 예상된다.

주요 산업전망 기관들에 따르면 ▲현재의 지정학적 공급차질로 인한 국제 정제마진 강세 지속 ▲경쟁력 낮은 유럽 정유시설의 가동률 하락 ▲수년내 최저인 글로벌 석유제품 재고 수준 ▲국경 개방에 따른 항공유 수요의 점진적 회복 ▲중국의 국가적 탄소 배출저감 및 에너지 효율개선 정책에 따른 중국 정유제품의 역내 수출 감소 추세가 겹쳐 발생하고 있다.

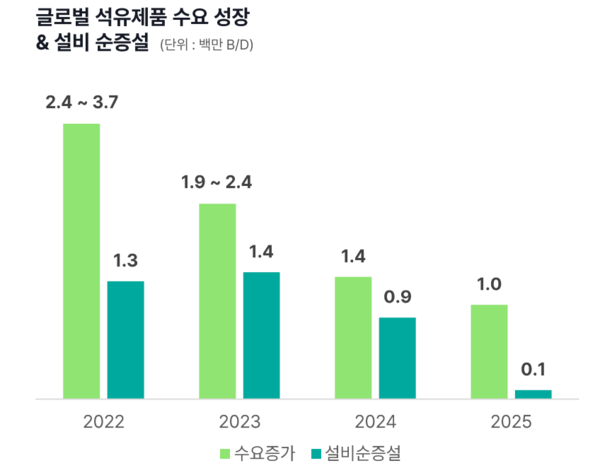

여기에 전 세계 온실가스 감축 및 에너지전환 트렌드로 신규 정제설비 투자가 수요 증가에 미치지 못하면서 호재는 향후 수년간 지속될 것으로 전망되고 있다.

석유수출국기구(OPEC)는 4월 석유시장보고서에서 올해 전 세계 석유 수요(하루 기준)는 1분기 9895만배럴(전년 동기 대비 4.97%↑), 2분기 9912만배럴(3.58%↑), 3분기 1억106만배럴(3.48%↑), 4분기 1억281만배럴(2.68%↑)로 연간으로는 1억50만배럴(3.67%↑)로 예측했다.

에쓰오일 분석에 따르면 올해 글로벌 석유제품 수요(하루 기준)는 240만~370만배럴 증가하지만 설비 순증설은 130만배럴에 그칠 것으로 예상된다. 2023년에도 수요는 190만~240만배럴 증가하지만 설비는 140만배럴에 그치고, 2024년에도 수요는 140만배럴 증가하지만 설비는 90만배럴에 그칠 것으로 예상된다.