파우치형 전년 동기 대비 점유율 대폭 증가, 각형은 오히려 점유율 하락

LG화학이 주로 생산하는 파우치형 전기차 배터리의 시장 점유율이 급상승했다. 반면 각형 배터리는 오히려 시장 점유율이 감소한 것으로 나타났다.

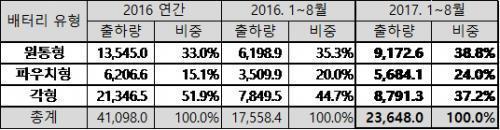

이차전지 시장조사 전문기관 SNE리서치는 올해 1~8월 출하된 전세계 전기차(EV, PHEV)의 배터리 점유율을 조사한 결과 원통형과 파우치형이 전년 대비 상승한 반면, 각형은 하락한 것으로 집계됐다고 밝혔다. 파우치형은 LG화학, 각형은 삼성SDI, 원통형은 파나소닉이 주력으로 생산하는 배터리 유형이다.

원통형 배터리는 올해 1~8월 9.2GWh 출하 규모로 점유율이 전년 동기 35.3%에서 38.8%로 상승했다. 지난해 점유율이 가장 높았던 각형을 제치고 최대 출하량을 기록한 것이다. 지역별로 유럽권과 중국, 미국에서 원통형 배터리 출하량이 증가했다. 원통형 배터리가 증가한 건 미국 테슬라의 전기차에 적용되고 있기 때문이다. 테슬라뿐 아니라 중국에서 판매가 활발한 전기차 Zotye Zhidou에도 원통형 배터리가 적용된다.

LG화학이 생산하는 파우치형 배터리는 올해 1~8월 출하 규모가 5.7GWh를 기록했다. 점유율은 24%지만 지난해 같은 기간에 비해 무려 9%나 상승했다. 국가별로는 미국, 중국, 한국, 독일, 프랑스 등에서 파우치형 배터리 출하량이 늘어났고, 업체별로는 쉐보레와 르노, BAIC 등의 파우치형 배터리 탑재 모델 판매가 증가했다.

반면 각형 배터리는 올해 1~8월 출하 규모가 8.8GWh로 원통형에 비해 고작 0.4GWh 낮지만 전년 동기와 비교하면 출하량은 소폭 증가하는 데 그쳤다. 점유율도 37.2%로 원통형에 뒤졌고, 파우치형과의 격차는 지난해 25%에서 13%로 현저히 줄었다. 주로 Zhongtong, BYD, Foton, Higer 등 중국 완성차 업체를 중심으로 각형 배터리가 공급됐지만 올해 들어 출하량이 감소했다.

(출처: 2017년 10월 Global EV and Battery Shipment Tracker, SNE리서치)